GoBD

Verfahrensdokumentation zur Belegablage nach GoBD

für GREYHOUND Software GmbH

im Folgenden: GREYHOUND Software

vertreten durch die Geschäftsführer

Sebastian Evers, Ulrich Pöhner & David Schonebeck

Version: 1.1

Stand: 17.02.2020

Änderungshistorie

| 13.08.2018 | Initiale Erstellung der Verfahrensdokumentation |

| 17.02.2020 | Anpassung des Produktnamens an das aktuelle Produktangebot |

1. Zielsetzung und Überblick

1.1 Zielsetzung und Anwendungsbereich

- Diese Verfahrensdokumentation beschreibt Verfahren und Maßnahmen, die für die Belegablage von handels- und/oder steuerrechtlichen Belegen im Unternehmen gelten.

- Gegenstand der Ablage und Aufbewahrung sind alle Belege, die der Dokumentation von Geschäftsvorfällen dienen, die handels- und/oder steuerrechtlich buchführungs- bzw. aufzeichnungspflichtig im Sinne der GoB (Grundsätze ordnungsmäßiger Buchführung) sind.

- Die beschriebenen Verfahren und Maßnahmen sind von allen Personen zu beachten, die an den einzelnen Prozess-Schritten beteiligt sind und für diese unterwiesen und autorisiert wurden. Nicht unterwiesene oder nicht autorisierte Personen dürfen nicht in den Prozess eingreifen.

- Diese Verfahrensdokumentation beschränkt sich auf die Aspekte einer ordnungsmäßigen Ablage von Belegen unter Aufrechterhaltung der Beweiskraft der Buchführung und sonstigen Aufzeichnungen unter Berücksichtigung der geltenden handels- und steuerrechtlichen Ordnungsmäßigkeitsanforderungen.

1.2 Unternehmen und organisatorisches Umfeld

Die GREYHOUND Software GmbH, im Folgenden “GREYHOUND Software”, hat ihren Sitz in Melle. Seit 2001 verfolgt GREYHOUND Software ein Ziel: Transparenz und Effizienz im Team steigern, um Mitarbeiter nachhaltig zu entlasten. Die Produktpalette umfasst Lösungen, die die abteilungsübergreifende Kommunikation beschleunigen, das unternehmensweite Papierchaos vereinfachen und die Zusammenarbeit ganzheitlich perfektionieren. Die Standardsoftware-Lösungen von GREYHOUND werden derzeit von mehr als 550 Unternehmen – vorrangig aus der D-A-CH Region – eingesetzt, darunter bekannte Marken wie babymarkt.de, Tipp24.com, der Sport- und Bekleidungseinzelhändler engelhorn und das Phantasialand. Neben der Vermietung ihrer Softwarelösung bietet GREYHOUND Software auch das Hosting der entsprechenden Anwendungen sowie eine Unterstützung beim Individualbetrieb (‘überwachter Eigenbetrieb’) an.

Bei GREYHOUND Software wird vorrangig dezentral gearbeitet, sprich: Viele Mitarbeiter befinden sich zum Arbeiten nicht im Firmengebäude, sondern halten sich an verschiedenen Orten auf, z. B. im Homeoffice. Dadurch ist eine vollständige und sofortige Digitalisierung aller Belege zwingend notwendig.

1.3 Rechtliche Grundlagen

- Die Aufbewahrungsfrist von Belegen beträgt 10 Jahre für Handelsbücher, Inventare, Lageberichte, Konzernlageberichte sowie die zu ihrem Verständnis erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen, Belege für Buchungen in den vom Kaufmann nach § 238 Abs. 1 HGB zu führenden Büchern (Buchungsbelege), vgl. § 257 Abs. 4 i.V.m. § 257 Abs. 1 Nr. 1, 4 HGB, § 147 Abs. 3 i.V.m. § 147 Abs. 1 Nr. 1, 4, § 5 AO.

- Nach § 14b UStG sind ein Doppel aller ausgestellten Rechnungen sowie alle erhaltenen Rechnungen aufzubewahren. Dabei sind gem. § 14 Abs. 1 S. 2 ff. UStG die Echtheit der Herkunft, die Unversehrtheit ihres Inhalts und ihre Lesbarkeit über den gesamten Aufbewahrungszeitraum sicherzustellen und durch ein einzurichtendes innerbetriebliches Kontrollverfahren zu gewährleisten.

- Die Aufbewahrungsfrist von Belegen beträgt 6 Jahre für empfangene Handels- oder Geschäftsbriefe und Wiedergaben der abgesandten Handels- oder Geschäftsbriefe und sonstige Unterlagen, vgl. § 257 Abs. 4 i. V. m. § 257 Abs. 1 Nr. 2,3 HGB, § 147 Abs. 3 i. V. m. § 147 Abs. 1 Nr. 2, 3, 5 AO. Handelsbriefe sind nur Schriftstücke, die ein Handelsgeschäft betreffen (§ 257 Abs. 2 HGB).

- Belege, welche nicht ausschließlich in digitaler Form aufbewahrt werden dürfen, insbesondere auch Eröffnungsbilanzen und Abschlüsse gem. § 147 Abs. 2 AO sowie ggf. Zollbelege gem. § 147 Abs. 2 i.V.m. Abs. 1 Nr. 4a AO, müssen und werden – auch im Falle einer zusätzlichen Digitalisierung – im Original aufbewahrt.

- Die Aufbewahrungspflicht beginnt – auch bei abweichenden Wirtschaftsjahren – mit dem Schluss des Kalenderjahrs, in dem die letzte Eintragung in das Handelsbuch gemacht, das Inventar aufgestellt, der Handelsbrief empfangen oder abgesandt worden oder der Buchungsbeleg entstanden ist (§ 257 Abs. 5 HGB, § 147 Abs. 4 AO).

- Die Aufbewahrungsfrist läuft gem. § 147 Abs. 3 Satz 3 AO dann nicht ab, soweit und solange die Unterlagen für Steuern von Bedeutung sind, für welche die Festsetzungsfristen (ein oder vier Jahre, § 169 Abs. 2 Satz 1 AO) noch nicht abgelaufen ist. Die Regelung der Ablaufhemmung des § 171 AO wird bei der Bestimmung der Fristdauer berücksichtigt.

- Es muss davon ausgegangen werden, dass die Finanzverwaltung die Anschaffungsbelege für abnutzbare Wirtschaftsgüter gem. GoBD, Rz. 81, als Ursprungsbelege für sogenannte „Dauersachverhalte“ (AfA-Buchungen auf Basis der AfA-Bemessungsgrundlage) wertet. Weil die Finanzverwaltung insofern die Anschaffung und die Abschreibungen als einen wirtschaftlichen Geschäftsvorfall interpretiert, sollten die Anschaffungsbelege zur Risikovermeidung über den gesamten Zeitraum der Abschreibung aufbewahrt werden. Maßgeblich für die Berechnung der Aufbewahrungsfrist ist bei dieser Interpretation das letzte Jahr der Abschreibung.

- Alle aufbewahrungspflichtigen Unterlagen, zu denen auch die Belege gehören, sind systematisch, vollständig, zeitgerecht und geordnet im Sinne der allgemeinen Ordnungsmäßigkeitsanforderungen der GoB abzulegen und unverändert aufzubewahren. Das gilt auch beim Einsatz von IT und auch für digitale oder digitalisierte Belege (vgl. auch GoBD, Rz. 22 ff.). Bei der Führung der Bücher und Aufzeichnungen sowie der Aufbewahrung von Unterlagen wird die Form der Aufbewahrung, soweit die GoB beachtet werden, allerdings nicht konkret vorgeschrieben (§§ 238 Abs. 2, 257 Abs. 3 HGB, § 146 Abs. 5 AO, § 147 I Abs. 2 AO). Somit muss im konkreten Einzelfall ein Verfahren konzipiert, dokumentiert, umgesetzt und überwacht werden, das alle handels- und steuerrechtlichen Anforderungen an die Belegablage erfüllt. Dieses Verfahren muss den gesamten Workflow (Arbeitsablauf) von der Belegentstehung bzw. vom Belegeingang und dessen Identifikation über die geordnete und sichere Ablage bis zum Ablauf der Aufbewahrungsfristen umfassen.

- Durch die vorliegende Verfahrensdokumentation wird eine geordnete und sichere Belegablage dokumentiert und durch deren dauerhaften und ununterbrochenen Einsatz im Unternehmen sichergestellt. Das umfasst sowohl konventionelle Papierbelege als auch digitale oder digitalisierte Belege, so dass darauf innerhalb einer angemessenen Frist ein Zugriff und eine Lesbarkeit bzw. Lesbarmachung möglich ist (§ 257 Abs. 3 HGB, § 147 Abs. 2 AO) sowie ein Datenzugriff durch die Finanzverwaltung im Falle einer Außenprüfung gewährleistet werden kann (§ 147 Abs. 6 AO).

- Die Lesbarmachung muss bei den empfangenen Handelsbriefen und den Buchungsbelegen dabei zu einer bildlichen und bei den anderen Unterlagen zu einer inhaltlichen Übereinstimmung mit dem Original führen und während der Dauer der Aufbewahrungsfrist verfügbar sein.

- Entgegen den handelsrechtlichen Regelungen bestimmt das Steuerrecht, dass die Belege im Geltungsbereich des Gesetzes, also im Inland, aufzubewahren sind (§ 146 Abs. 2 AO). Lediglich mit Zustimmung der Finanzverwaltung kann – nach schriftlichem Antrag des Steuerpflichtigen (§ 146 Abs. 2a AO) – eine Verlagerung in das Ausland erfolgen. Im Antrag ist der Aufbewahrungsort zu benennen. Für elektronische Rechnungen ist grundsätzlich eine Aufbewahrung im Gemeinschaftsgebiet (§ 1 Abs. 3 UStG) zulässig (§ 14b Abs. 2 UStG).

- Werden elektronische Dokumente mittels einer „Cloud-Lösung“ aufbewahrt, sollte daher darauf geachtet werden, dass der Standort der Rechner im Inland liegt oder zumindest bekannt ist, damit der erforderliche Antrag gestellt werden kann, wenn der Standort nicht im Inland liegt (§ 146 Abs. 2a AO).

- Bei der Wahl der Aufbewahrungsart und des Aufbewahrungsortes muss beachtet werden, dass die Unterlagen ausreichend gegen Verlust oder Untergang geschützt sind.

1.4 Relevante Unterlagen mit Belegfunktion

- Gegenstand der Belegablage sind alle originär in Papierform oder in digitaler Form eingehenden oder entstandenen bzw. vorliegenden Dokumente und Daten, die eine Belegfunktion im Sinne der handels- und/oder steuerrechtlichen Buchführungs- oder Aufzeichnungspflichten erfüllen und deshalb einer Aufbewahrungspflicht unterliegen.

- Auf eine vollständige Aufzählung der relevanten Belege muss aufgrund deren Vielfalt ebenso verzichtet werden wie aufgrund der Tatsache, dass die Bezeichnung eines Dokuments alleine nicht ausschlaggebend dafür ist, ob es eine Belegfunktion erfüllt oder nicht.

Typische Dokumente mit Belegcharakter sind etwa Angebote, Lieferscheine, Eingangsrechnungen, Ausgangsrechnungen, Ausfuhrnachweise, Gelangensbestätigungen, Quittungen, Einzahlungs- und Auszahlungsbelege, Kontoauszüge, Verträge, Urkunden und Geschäftsbriefe. - Wird in einem (Fremd- oder Eigen-) Beleg auf andere Unterlagen verwiesen, um den Buchungsvorfall verständlich zu machen, so gehören diese Unterlagen zwingend ebenfalls zu dem Beleg.

Hinweis

Eine Liste mit typischen Dokumenten, die Belegcharakter haben, findet sich bei: BITKOM, Leitfaden zum elektronischen Datenzugriff der Finanzverwaltung – Steuerrechtliche Anforderungen und Technologien zu Datenaufbewahrung, 3. Auflage, Dezember 2006, Kapitel 4.2.2., abrufbar unter: https://www.bitkom.org/Bitkom/Publikationen/Leitfaden-zum-elektronischen-Datenzugriff-der-Finanzverwaltung.htmlEs ist zu empfehlen, dass über deren Inhalte alle für die Belegidentifikation relevanten Personen im Unternehmen aufgeklärt werden. Bei Bedarf kann die Liste und die Aufklärung explizit in die Verfahrensdokumentation integriert werden.

1.5 Einweisung in die Belegablage

- Zur Einweisung und Sensibilisierung der Mitarbeiter erfolgt für die vorbereitenden, archivierenden, weiterleitenden oder entgegennehmenden, kontrollierenden und vernichtenden Mitarbeiter eine jährliche Unterweisung in den Gesamtprozess der Belegablage. Die beteiligten Mitarbeiter verpflichten sich in dieser Unterweisung mündlich zur Einhaltung dieser Verfahrensdokumentation.

- Bei einem Wechsel der personellen Zuständigkeit erfolgt eine Unterweisung in den Prozess sowie eine Schulung zur ordnungsmäßigen Bedienung der eingesetzten IT-Systeme. Der unterwiesene Mitarbeiter verpflichtet sich mündlich zur Einhaltung dieser Verfahrensdokumentation.

1.6 Abgrenzung der Bearbeitungsbereiche

Die in dieser Dokumentation dargestellten Verfahren finden ausschließlich innerhalb des Unternehmens statt. Erst nach ihrer endgültigen Ablage für Zwecke der dauerhaften Aufbewahrung bzw. Archivierung werden die Belege in weiteren Verarbeitungsschritten u.U. auch außerhalb des Unternehmens in Form von Kopien verwendet oder archiviert.

2. Organisation und Sicherheit

2.1 Eingesetzte Hard- und Software

Durch die Nutzung der nachfolgend bezeichneten Hard- und Software wird sichergestellt, dass bei ordnungsmäßiger und zeitlich ununterbrochener Anwendung die GoB eingehalten werden. Gleichzeitig wird sichergestellt, dass die digitalen und digitalisierten Unterlagen bei Lesbarmachung mit den empfangenen Handelsbriefen und den Buchungsbelegen bildlich und mit den anderen Unterlagen inhaltlich übereinstimmen, während der Dauer der Aufbewahrungsfrist verfügbar sind und jederzeit innerhalb angemessener Frist lesbar gemacht werden können (§ 257 Abs. 3 HGB, § 147 Abs. 2 AO) und für einen Datenzugriff im Falle einer steuerlichen Außenprüfung zur Verfügung gestellt werden können (§ 147 Abs. 6 AO).

Bei einer Änderung der digitalisierungs- und/oder archivierungsrelevanten Hardware und/oder Software wird neben der Dokumentation der Systemänderung sichergestellt, dass die Lesbarkeit der digitalisierten Dokumente gewährleistet bleibt.

Für die Ablage bzw. Archivierung der digitalen und digitalisierten Belege kommt folgende Hard- und Software mit der jeweiligen Konfiguration zum Einsatz:

- GREYHOUND in der jeweils aktuellsten stabilen Version unter Windows 10 von Microsoft

- Dokumentenscanner Canon imageFORMULA ScanFront 400 (Firmwareversion x.x)

Als Speichermedium für die digitalen und digitalisierten Belege kommen für die Software GREYHOUND dediziert zur Verfügung gestellten Server in einem Rechenzentrum in Deutschland zum Einsatz.

2.2 Zuständigkeiten

Das Verfahren der Belegablage ist im nächsten Kapitel in seinen Einzelschritten dargestellt. Bei GREYHOUND Software erfolgen die einzelnen Verarbeitungsschritte durch einen kleinen Kreis autorisierter und eingewiesener Mitarbeiter. Im Folgenden ist beschrieben, welche Aufgaben der für die Briefpost und den Scanprozess verantwortliche Mitarbeiter übernimmt:

- Posteingang (konventionell in Papierform; zum digitalen Posteingang – insb. per E-Mail) und Vorsortierung der relevanten Dokumente

- Identifikation der Belege inkl. Prüfung auf Echtheit (buchführungs-/aufzeichnungspflichtige und somit aufbewahrungspflichtige Dokumente in Papierform als auch originär digital eingehende Dokumente)

- Prüfung der eingehenden Rechnungen (insb. auch elektronischen Rechnungen) im Hinblick auf die Vollständigkeit und Richtigkeit (insb. Pflichtangaben des § 14 Abs. 4 UStG) und im Hinblick auf die korrekte Übermittlung bei elektronischen Rechnungen (Gewährleistung der Echtheit der Herkunft, der Unversehrtheit des Inhalts sowie der Lesbarkeit)

- Digitalisierung von ursprünglich im Original in Papierform eingegangenen Dokumenten

- Versehen der Papierdokumente mit fortlaufenden Nummern sowie anschließend Ablage der Belege in der vorgesehenen Ordnung

- Aufbereitung der digitalisierten Belege für die weitere Bearbeitung, insb. Buchung, nach dem Scan in GREYHOUND

- Weitergabe und/oder Entgegennahme/Rücknahme von Belegen an bzw. von Dritte(n) für Zwecke der Aufbereitung, Buchung und/oder Archivierung

- Archivierung der Belege nach der Erfassung in Grund(buch)aufzeichnungen oder Buchungen

Die Freigabe zur Vernichtung von Papierbelegen (nicht vor Ablauf der Aufbewahrungsfrist) sowie zur Löschung der digitalen Archivbestände (nicht vor Ablauf der Aufbewahrungsfrist) obliegt den Geschäftsführern.

2.3 Organisation und Internes Kontrollsystem (IKS)

Die im Folgekapitel dargestellten Prozess-Schritte werden von den eingewiesenen und autorisierten Mitarbeitern regelmäßig, unverändert und ohne Unterbrechung durchgeführt. Dabei kommt die in Kapitel 2.1 dargestellte Hard- und Software zum Einsatz. Um die Einhaltung der vorgegebenen Verfahren zu gewährleisten, werden regelmäßige Kontrollen durchgeführt. Diese orientieren sich an den tatsächlich aufgrund der organisatorischen Rahmenbedingungen zweckmäßigen und etablierten Aufgaben- und Funktionstrennungen, wobei von einzelnen funktionalen Verfahrensschritten ausgegangen wird.

Stichprobenartige Kontrollen des Entgegennahme-, Identifikations- und Ablageprozesses im Vorfeld der buchungs- oder aufzeichnungstechnischen Verarbeitung, die regelmäßig monatlich durchgeführt werden, obliegen der Buchhaltung und der Geschäftsführung.

Zu den Kontrollen gehören insbesondere auch die Kontrollverfahren, die gem. § 14 Abs. 1 UStG auf die Prüfung der eingehenden Rechnungen im Hinblick auf die Echtheit der Herkunft, die Unversehrtheit des Inhalts sowie die Lesbarkeit ausgerichtet sind (verlässlicher Prüfpfad zwischen Rechnung und Leistung).

Stichprobenartige Kontrollen des Archivierungs-, Lesbarkeits- und Lesbarmachungsprozesses, die regelmäßig monatlich durchgeführt werden, obliegen der Buchhaltung und der Geschäftsführung. Stichprobenartige Kontrollen des Vernichtungsprozesses der Papierbelege oder der digitalen Belege, die regelmäßig jährlich sowie nach Erstellung des Jahresabschlusses, spätestens jedoch nach Ende der Aufbewahrungsfrist, durchgeführt werden, obliegen der Geschäftsführung.

Bei Bedarf, insbesondere in der Einarbeitungsphase von Mitarbeitern, finden die Kontrollen auch in kürzeren Abständen statt.

Kommt es bei den Kontrollen zu auffälligen Ergebnissen, insbesondere zu Abweichungen zwischen dem beschriebenen und tatsächlich durchgeführten Verfahren, werden die laufenden Prozesse sofort angehalten, um über das weitere Vorgehen zu entscheiden. Über solche Ereignisse ist ein Protokoll mit Angaben zum Anlass und zu den durchgeführten Maßnahmen anzufertigen.

Die Kontrollen orientieren sich unter Ordnungsmäßigkeitsgesichtspunkten insbesondere an folgenden Zielen, sodass sie mit einer hinreichenden Sicherheit gewährleisten, dass …

- die gesetzlichen Bestimmungen im erforderlichen Umfang beachtet werden.

- die Kompetenz- und Zuständigkeitsregelungen innerhalb der Organisation eingehalten werden.

- die Dokumente nicht unbefugt, unbemerkt oder versehentlich vernichtet, verändert oder gelöscht werden (Integrität der Dokumente).

- die Funktionen und Parameter der für die Archivierung relevanten Verfahren und Programme nicht unbefugt, unbemerkt oder versehentlich verändert werden (Integrität der Verfahren und Programme).

- die verwendeten IT-Systeme und Anwendungen für den Betrieb zur Verfügung stehen und dass die archivierten Dokumente bei Bedarf unverzüglich lesbar sind.

2.4 Datenschutz

Der Datenschutz wird berücksichtigt, indem Unbefugte keinen Zugriff auf Daten bei der Entgegennahme, Bearbeitung, der Aufbewahrung, dem Transport und der Vernichtung haben.

3. Verfahren und Maßnahmen

Im Folgenden werden die Prozesse vom Posteingang bis hin zur Vernichtung der Belege nach Ablauf der Aufbewahrungsfrist dargestellt. Dabei werden grundsätzlich zwei Arten von Belegtypen im Hinblick auf die jeweiligen Prozesse berücksichtigt:

- Belege, die originär in Papierform vorlagen bzw. empfangen werden und gescannt (digitalisiert) werden und/oder

- Belege, die in originär digitaler Form vorliegen bzw. empfangen werden.

3.1 Belege, die originär in Papierform vorliegen bzw. empfangen werden und gescannt (digitalisiert) werden

Bei GREYHOUND Software werden sämtliche Belege, die originär in Papierform vorliegen bzw. empfangen werden, digitalisiert (gescannt).

3.1.1 Posteingang und Vorsortierung

Der papierhafte Posteingang wird unter Beachtung der Vollständigkeit (kein Verlust von eingegangenen Sendungen, keine ungeprüfte Vernichtung) vom zuständigen Mitarbeiter geöffnet, gesichtet und ggfs. nach den unternehmensinternen Vorgaben mit einem Klebeetikett mit fortlaufender Nummer versehen, vorsortiert und an einem genau bezeichneten und gegen unbefugten Zugriff gesicherten Ort abgelegt. Details zum Ablageort folgen unten.

Bei der Eingangspost wird unterschieden zwischen:

- Rechnungen

- Allgemeine Post; gekennzeichnet durch den Nummernkreis 20-xxxx

- Verträge; gekennzeichnet durch den Nummernkreis 30-xxxx

- Personal; gekennzeichnet durch den Nummernkreis 40-xxxx

Für jeden Nummernkreis gibt es entsprechende Klebeetiketten.

Bei der Sichtung des papierhaften Posteingangs erfolgt eine Prüfung auf Echtheit und äußerliche Unversehrtheit der Eingangspost. Liegen Zweifel vor, wird das Verfahren bzgl. der jeweils betroffenen Posteingänge beendet und von einer weiteren Bearbeitung vorläufig abgesehen. Es erfolgt eine Rücksprache mit der zuständigen Führungskraft und ggf. dem Absender oder Zusteller.

Die Bearbeitung der Eingangspost erfolgt vom Firmensitz aus und wird werktäglich von einem speziell dafür abgestellten Mitarbeiter erledigt.

3.1.2 Identifikation der Belege (Unterlagen mit Belegfunktion) mit Prüfung auf Echtheit

Die geöffnete und vorsortierte, papierhafte Eingangspost wird hinsichtlich des Belegcharakters der einzelnen Dokumente vom zuständigen Mitarbeiter gesichtet und geprüft. Dabei werden alle Dokumente, denen eine handels- und/oder steuerrechtliche Belegfunktion zukommt, an einem genau bezeichneten und gegen unbefugten Zugriff gesicherten Ort abgelegt. Details zum Ablageort folgen unten. Bei der Identifikation der papierhaften Belege erfolgt gleichzeitig eine Prüfung auf Echtheit und Unversehrtheit. Liegen Zweifel vor (z. B. fehlender Stempel auf Original; fehlende Unterschriften; fehlende Form; Beschädigungen, z. B. Risse; fehlende Seiten, z. B. erkennbar an durchbrochener fortlaufender Nummerierung), wird das Verfahren bzgl. der jeweils betroffenen Dokumente beendet und von einer weiteren Bearbeitung der betroffenen Dokumente vorläufig abgesehen. Es erfolgt eine Rücksprache mit der zuständigen Führungskraft und ggf. dem Absender des Dokuments. Hat der zuständige Mitarbeiter Zweifel am Belegcharakter eines Dokuments, so holt er bei der zuständigen Führungskraft eine entsprechende Auskunft ein.

Bei eingehenden Rechnungen (insb. auch elektronischen Rechnungen) erfolgt explizit eine Prüfung im Hinblick auf die Vollständigkeit und Richtigkeit (insb. Pflichtangaben des § 14 Abs. 4 UStG) und im Hinblick auf die korrekte Übermittlung bei elektronischen Rechnungen (Gewährleistung der Echtheit der Herkunft, der Unversehrtheit des Inhalts sowie der Lesbarkeit). Es wird beachtet, dass die Annahme von elektronischen Rechnungen und deren Bezahlung als konkludente Akzeptanz auch der zukünftigen Annahme von elektronischen Rechnungen von diesem Aussteller gewertet werden kann. Es ist zu beachten, dass empfangene Handels- oder Geschäftsbriefe erst mit der Buchung und unter Berücksichtigung aller dafür notwendigen Angaben auch die Funktion eines Buchungsbelegs erhalten (vgl. auch GoBD, Rz. 63). Dennoch ist bei ihnen im Hinblick auf die Identifikation und die weitere Bearbeitung wie angegeben zu verfahren.

Die Ablage der Originale erfolgt, den fortlaufenden Nummern entsprechend, also chronologisch, in explizit für diese Rubrik angelegte Ordner. Diese sind von außen sichtbar mit den Nummernkreisen 10,20,30 bzw. 40 gekennzeichnet. Die Ordner werden in abschließbaren Schränken in den Betriebsräumen aufbewahrt. Zugang zu diesen Ordnern haben der für die Briefpost und den Scanprozess verantwortliche Mitarbeiter sowie die Geschäftsführung.

3.1.3 Erstellung von Ausgangs- und Eigenbelegen

Jeder Geschäftsvorfall ist urschriftlich bzw. als Kopie der Urschrift zu belegen. Ist kein Fremdbeleg vorhanden, muss ein Eigenbeleg erstellt werden (vgl. auch GoBD, Rz. 61). Bei Eigenbelegen ist mit erhöhten Anforderungen an die Belegangaben und deren Überprüfbarkeit zu rechnen. Gegebenenfalls müssen zusätzliche Unterlagen den Eigenbeleg ergänzen, um den Geschäftsvorfall nachvollziehbar und insbesondere glaubhaft zu machen. Dies ist insbesondere bei der Jahresabschlusserstellung der Fall, z. B. für die Bildung von Rückstellungen, Abschreibungen, Umbuchungen etc. Hier müssen z. B. die Berechnung und der Anlass für die Buchung erkennbar sein. Inhalt und Umfang der in den Belegen enthaltenen Informationen sind insbesondere von der Belegart (z. B. Aufträge, Auftragsbestätigungen, Bescheide über Steuern oder Gebühren, betriebliche Kontoauszüge, Gutschriften, Lieferscheine, Lohn- und Gehaltsabrechnungen, Barquittungen, Rechnungen, Verträge, Zahlungsbelege) und der eingesetzten Verfahren abhängig.

Sofern Ausgangs- oder Eigenbelege erstellt werden, sollen diese die folgenden Angaben bzw. Informationen enthalten (vgl. auch GoBD, Rz. 77):

- Eindeutige Belegnummer (z. B. Index, Paginiernummer, Dokumenten-ID, fortlaufende Rechnungsausgangsnummer)

- Belegaussteller und -empfänger (Soweit dies zu den branchenüblichen Mindestaufzeichnungspflichten gehört und keine Aufzeichnungserleichterungen bestehen (z. B. § 33 UStDV)

- Betrag bzw. Mengen- oder Wertangaben, aus denen sich der zu buchende Betrag ergibt

- Währungsangabe und Wechselkurs bei Fremdwährung

- Hinreichende Erläuterung des Geschäftsvorfalls (insb. textlich oder tabellarisch)

- Belegdatum

- Verantwortlicher Aussteller, soweit vorhanden

Hat der zuständige Mitarbeiter Zweifel, ob ein Eigenbeleg zu erstellen ist, so holt er bei der zuständigen Führungskraft eine entsprechende Auskunft ein.

Es ist zu beachten, dass abgesandte Handels- oder Geschäftsbriefe erst mit dem Kontierungsvermerk und der Verbuchung auch die Funktion eines Buchungsbelegs erhalten (vgl. auch GoBD, Rz. 63). Dennoch ist bei ihnen im Hinblick auf die Identifikation und weitere Bearbeitung wie angegeben zu verfahren.

3.1.4 Vorbereitung der zu digitalisierenden Dokumente (technische Prüfung)

- Alle für eine Digitalisierung identifizierten Belege werden durch den digitalisierenden Mitarbeiter geprüft, ob eine Verarbeitung durch das Digitalisierungsgerät technisch möglich ist und ein originalgetreues Abbild erzeugt werden kann.

- Es wird im Einzelnen geprüft, ob für einen erfolgreichen Scanvorgang Maßnahmen am Dokument erforderlich sind. Als solche kommen beispielhaft in Frage: Klammerungen lösen; Sortierung zur Sicherstellung der Reihenfolge; Einlegen von Trennblättern; Entfernen von Notiz-Klebezetteln etc.

- Vor der Digitalisierung prüft der zuständige Mitarbeiter, ob alle erforderlichen Hard- und Softwarekomponenten betriebsbereit sind und die vorgegebenen Grundeinstellungen am Digitalisierungsgerät eingestellt sind.

- Es ist in GREYHOUND zu prüfen, ob der Beleg ggfs. doppelt existiert und bereits gescannt wurde. Dabei unterstützt die Software auch technisch im Nachhinein, aber der Mitarbeiter prüft nochmal zusätzlich vorab. Ist dies der Fall, wird der Beleg gar nicht erst eingescannt und mit der Geschäftsführung Rücksprache gehalten.

- Es wird geprüft, ob es sich bei dem Beleg um eine Handelsware (Produkte, die GREYHOUND Software kauft, um sie dann ihre Kunden weiterzuverkaufen) handelt. Ist dies zutreffend, ist händisch das Wort “Handelsware” auf die Rechnung zu schreiben.

- Vor der Digitalisierung wird das Dokument mit einem Klebeetikett mit fortlaufender Nummer versehen. Dabei wird unterschieden zwischen Rechnungen, Allgemeiner Post (Nummernkreis 20-xxxx), Verträgen (Nummernkreis 30-xxxx) und Personaldokumenten (Nummernkreis 40-xxxx). Diese Klebeetiketten sind nach Möglichkeit oben rechts aufzukleben.

3.1.5 Digitalisierung

- Der Beginn des Digitalisierungsvorgangs besteht im Auflegen auf das Digitalisierungsgerät bzw. im Einlegen in den Einzug durch den zuständigen Mitarbeiter.

- Die Grundeinstellungen für die Digitalisierung sind bereits im Scanner gespeichert und können durch den für den Scanprozess verantwortlichen Mitarbeiter nicht verändert werden. So kann sichergestellt werden, dass alle gescannten Dokumente das korrekte Format und die richtige Auflösung haben. Sind individuelle Änderungen an den Einstellungen erforderlich, ist der für den Scanprozess verantwortliche Mitarbeiter in der Lage, diese manuell für den einmaligen Scanprozess auszuwählen. In der Regel wählt er jedoch nur die entsprechende Taste aus für “Rechnungen”, “Allgemeine Post”, “Verträge” oder “Personal”. Nach einem Klick auf die gleichnamigen Buttons auf dem Scanner, nimmt dieser den Scanprozess vor und verschickt das Dokument verschlüsselt per E-Mail, sodass es nach wenigen Sekunden in GREYHOUND im Posteingang einläuft. Anhand der fortlaufenden Nummer des Klebeetiketts ist eine Identifizierung zwischen Original-Papierbeleg und dem digitalisierten Dokument jederzeit möglich.

- Belege werden IMMER einzeln einscannen.

- Belege unter 5 EUR werden nicht eingescannt, da das Verbuchen dafür zu aufwendig ist.

- Wenn ein Mitarbeiter Geld ausgelegt hat (also eine Rechnung vorab privat beglichen hat und das Geld erstatt bekommen soll) ist zu prüfen, ob das Kürzel korrekt angebracht ist (siehe “4. Quittungen für Einkäufe & Bewirtungsbelege”).

- Sofern es sich um eine Kreditkartenzahlung handelt, wird der Beleg nur dann eingescannt, wenn alle Belege zu einer Kreditkartenabrechung beisammen sind. Bis dahin werden die Belege zurückgelegt und gesammelt.

- Der Umgang mit Vorder-/Rückseite ist wie folgt geregelt: Die Rückseite wird nur dann nicht gescannt, wenn sie leer ist.

- Der Digitalisierungsvorgang endet mit dem Eingang des gescannten Elements in GREYHOUND.

Jedes eingescannte Dokument landet automatisch in GREYHOUND. Die Software hat eine OCR-Texterkennung und ist dadurch in der Lage, Daten aus dem gescannten Dokument automatisch zu extrahieren und dafür vorgesehene Felder mit den entsprechenden Werten zu füllen. Beispielsweise erkennt die Software den Rechnungsbetrag oder den Absender und trägt diese Werte (z. B. einen Zahlwert wie die Rechnungssumme über “1.487 €”, sowie auch Text – z. B. “Mustermann GmbH, Musterstraße 123, 456789 Musterstadt”) in die dafür vorgesehenen Datenfelder ein.

Der für die Digitalisierung zuständige Mitarbeiter überprüft, ob alle Werte korrekt übertragen wurden und trägt ggfs. Inhalte nach, sofern diese nicht automatisch befüllt wurden. Ist dies der Fall, macht ihn GREYHOUND allerdings auch mit einem entsprechenden Hinweis darauf aufmerksam.

Sobald dies erledigt ist, gibt der Mitarbeiter das Dokument durch ein “(erweitertes) Erledigen” frei, wodurch es automatisch in die jeweils korrekte Abteilung weiter geleitet wird, z. B. in die Buchhaltung. Der Mitarbeiter, der die Briefpost scannt, hat ab sofort keinen Zugriff mehr auf das Dokument.

3.1.6 Vollständigkeits-/Lesbarkeits- und Plausibilitätskontrolle

- Nach dem Scanvorgang werden die Papieroriginale vollständig und in unveränderter Ordnung zum Zwecke der Kontrolle und der weiteren Behandlung an einem genau bezeichneten und gegen unbefugten Zugriff gesicherten Ort abgelegt.

- Der zuständige Mitarbeiter stellt unmittelbar im Anschluss an die Digitalisierung sicher, dass jeder Papierbeleg genau einmal gescannt wurde (Vollständigkeit und Existenz der digitalisierten Kopie). Dies ist insbesondere bei mehrseitigen Originaldokumenten von Bedeutung, wobei auch auf die fortlaufende Nummerierung der Seiten geachtet wird. Fehlende digitale Dokumente werden erneut der Digitalisierung zugeführt, Mehrfachdigitalisierungen werden bis auf eine Ausfertigung gelöscht oder entsprechend als Kopie gekennzeichnet und von einer doppelten Weiterverarbeitung ausgeschlossen.

- Der zuständige Mitarbeiter überprüft zudem auf bildlich und inhaltlich korrekte Übertragung des Inhalts des papierbasierten zum digitalen Dokument, um einen Informationsverlust oder Informationsveränderungen vorzubeugen (Lesbarkeits- und Plausibilitätskontrolle). Fehlerhafte digitale Dokumente werden erneut der Digitalisierung zugeführt, Mehrfachdigitalisierungen werden bis auf eine Ausfertigung gelöscht oder entsprechend als Kopie gekennzeichnet und von einer doppelten Weiterverarbeitung ausgeschlossen.

- Im Rahmen des Digitalisierungsvorgangs werden die digitalisierten Dokumente per Optical-Character-Recognition-Verfahren (OCR-Verfahren) um Volltextinformationen angereichert (zum Beispiel volltextrecherchierbare PDF-Dokumente). Der für den Scanprozess verantwortliche Mitarbeiter überprüft jedes Dokument stichprobenartig auf Vollständigkeit und Richtigkeit.

3.1.7 Ablage der Belege in der vorgesehenen Ordnung

Die Ablage der Belege erfolgt anhand der bereits beschriebenen Unterteilung:

- Rechnungen

- Allgemeine Post; gekennzeichnet durch den Nummernkreis 20-xxxx

- Verträge; gekennzeichnet durch den Nummernkreis 30-xxxx

- Personal; gekennzeichnet durch den Nummernkreis 40-xxxx

Für jeden Nummernkreis steht ein separater Ordner mit der Beschriftung 10, 20, 30 bzw. 40 zur Verfügung, in dem die jeweiligen Dokumente den fortlaufenden Nummern entsprechend einsortiert werden. Die Ordner werden in abschließbaren Schränken in den Betriebsräumen aufbewahrt.Die zeitliche Ordnung der papierhaften Belege ist wie folgt:

Die Ordner für Rechnungen sind mit der Jahreszahl gekennzeichnet. Die Ordner die Nummernkreise 20-xxxx. 30-xxxx und 40-xxxx werden fortlaufend befüllt nach dem Prinzip “Wenn ein Ordner voll ist, wird ein neuer angefangen”. Innerhalb dieser Ordner wird anhand der fortlaufenden Nummern sortiert. Alle Order sind mit Startnummer, Endnummer und einer Überschrift, z.B. “Personal”, versehen.

3.1.8 Turnus der Belegsicherung durch geordnete Ablage

Um die die Anforderungen an die Zeitnähe der Belegerstellung und/oder -ablage zu erfüllen, erfolgt die Arbeit in aller Regel werktäglich. Von diesem Turnus wird nur durch kurzfristige Krankheitsfälle etc. abgewichen. Ansonsten erfolgen die Sichtung, Sortierung, Kennzeichnung, das Scannen und die Ablage der Briefpost täglich.

3.1.9 Maßnahmen zur Sicherung der Belege gegen Verlust, Änderung und Untergang

Die Papierbelege müssen gegen Verlust, Änderung und Untergang geschützt werden. Dies kann durch eine Kombination aus technischen und organisatorischen Maßnahmen erfolgen.

Folgende Maßnahmen werden zur Sicherung der Papierbelege gegen Verlust, Änderung und Untergang dauerhaft ergriffen:

- Aufbewahrung an einem verschlossenen Ort, zu dem nur autorisierte Personen Zugang haben (die für den Scanprozess verantwortlichen Mitarbeiter sowie die Mitglieder der Geschäftsführung). Der Zugang ist dabei durch einen Schlüssel geschützt.

- Das Medium der Ablage verbleibt stets innerhalb der Geschäftsräume.

3.1.10 Aufbereitung der Belege für die weitere Bearbeitung (insb. Buchung)

Eine erfassungsgerechte Aufbereitung der Belege in Papierform für die Erfassung ist sicherzustellen. Diese Aufbereitung ist insbesondere bei Fremdbelegen von Bedeutung, da kein Einfluss auf die Gestaltung der zugesandten Handels- und Geschäftsbriefe (z. B. Eingangsrechnungen) gegeben ist.

Spätestens zum Zeitpunkt der Buchung werden die in Kapitel 4.1.3, Absatz 4, genannten Angaben im Sinne einer buchungs- bzw. aufzeichnungstechnischen Belegaufbereitung vorgenommen bzw. ergänzt.

Die technische und/oder logische Verknüpfung des Belegs mit dem Buchungssatz wird in der verwendeten Software GREYHOUND durch die automatische Vergabe nicht Nicht-Veränderbarkeit einer eindeutigen ID gewährleistet. Über diese ID ist der Beleg untrennbar mit dem Buchungssatz verknüpft und lässt sich im System zweifelsfrei finden und identifizieren.

3.1.11 Archivierung der Belege nach der Erfassung in Grund(buch)aufzeichnungen oder Buchungen bzw. sonstigen Aufzeichnungen

Im Hinblick auf die Anforderungen an die Ordnung der Belegablage wird die im Folgenden beschriebene Ordnung für die dauerhafte Aufbewahrung bzw. Archivierung der digitalen Belege gewählt.

- In Kapitel 3.1.7 ist die Art und Weise der Ablage der Belege in Papierform beschrieben. Für die digitalen Belege gilt: Nach ihrer Erfassung (Abbildung bzw. Übernahme) in Grund(buch)aufzeichnungen oder Buchungen bzw. sonstigen Aufzeichnungen werden digitale Belege dauerhaft in GREYHOUND aufbewahrt bzw. gespeichert. Der Zugriff auf die Dokumente ist zu jeder Zeit nur autorisierten Personen möglich.

- Die Wiederauffindbarkeit jedes Dokuments ist durch die in GREYHOUND integrierte Echtzeit-Suche gewährleistet. Jedes Dokument hat eine unveränderbare ID, über die es zweifelsfrei identifiziert und gefunden werden kann. Ebenso ist ein Finden der Dokumente über bestimmte Inhalte möglich. Darüber hinaus ist es möglich, nach bestimmten Kriterien zu filtern, z. B. “zeige alle unbezahlten Eingangsrechnungen”.

- Zeitlich wird bei der Ablage in GREYHOUNDper se erstmal keine Unterteilung gemacht. Jedoch ist es möglich, sich bei Bedarf beispielsweise alle digitalen Belege aus dem Kalenderjahr X anzeigen zu lassen. Ebenso wäre es denkbar, sich alle Belege zu einem bestimmten Thema (z. B. Möbel) oder eine alphabetische Sortierung anzeigen zu lassen. GREYHOUND bietet an dieser Stelle zahlreiche Möglichkeiten, um Belege zu finden und sie sich in der Ordnung anzeigen zu lassen, die man benötigt.

- Werden digitale Dokumente per Optical-Character-Recognition-Verfahren (OCR-Verfahren) um Volltextinformationen angereichert (zum Beispiel volltextrecherchierbare PDFs), so wird dieser Volltext nach Verifikation und Korrektur über die Dauer der Aufbewahrungsfrist aufbewahrt und auch für Prüfzwecke verfügbar gehalten.

- Die gespeicherten Belege werden durch folgende Verfahren einem systematischen Backup-Prozess unterzogen, damit im Falle eines Ausfalls des Speichermediums eine jederzeitige, vollständige und verlustfreie Wiederherstellung der Daten im Archivsystem erreicht werden kann: Alle 24 Stunden wird eine 1:1 Kopie aller GREYHOUND-relevanten Daten in unkomprimierter Form auf die interne Backup-Festplatte der GREYHOUND Appliance(s) geschrieben (Snapshot). Diese Sicherung dauert nur wenige Minuten und wird während der Laufzeit von GREYHOUND ohne spürbare Leistungseinbußen erstellt. Im Fall eines Datenverlustes sieht der Wiederherstellungs-Plan vor, eine möglichst junge Backup-Revision als Ganzes in möglichst kurzer Zeit wiederherzustellen.

Die GREYHOUND Daten auf der/den GREYHOUND Appliance(s) werden in einem mehrstufigen Verfahren gesichert. Dabei wird der optimale Kompromiss aus Aktualität, Verfügbarkeit, Geschwindigkeit und Speicherbedarf angestrebt. Über Fehler oder Probleme bei der Datensicherung auf einer GREYHOUND Appliance wird GREYHOUND Software unmittelbar von einer auf der Appliance befindlichen Betriebsüberwachungssoftware informiert. - Bei der Ersteinrichtung erfolgt ein Funktionsfähigkeitstest des Backup- und Wiederherstellungsverfahrens. Dieses wird während des laufenden Betriebs stichprobenartig in unregelmäßigen Abständen überprüft. Das gesamte Backupverfahren wird protokolliert anhand automatisierter Monitoring-Nachrichten, sodass jederzeit nachvollziehbar ist, ob und wann Backups erstellt werden. Ebenso werden die verantwortlichen Mitarbeiter darüber informiert, falls es zu Problemen beim Erstellen des Backups kommen sollte.

3.1.12 Vernichtung der Papierbelege und der digitalisierten Belege

- Die Vernichtung der papierhaften Originalbelege erfolgt in einem zeitlich festgelegten Turnus, und zwar jährlich für alle Belege, deren Aufbewahrungsfrist seit einem Jahr abgelaufen ist. Sie wird vom zuständigen Mitarbeiter autorisiert und vom zuständigen Mitarbeiter durchgeführt.

- Bei der Vernichtung werden datenschutzrechtliche Aspekte berücksichtigt, insbesondere indem alle Papierbelege vollständig und unwiederbringlich vernichtet werden.

- Dokumente, denen besondere Bedeutung für das Unternehmen zukommt, z. B. aufgrund ihrer Beweiskraft, öffentlichen Glaubens oder gesetzlicher Bestimmung in Originalform (z. B. notarielle Urkunden, Testate unter Siegelverwendung, Eröffnungsbilanzen und Abschlüsse, Wertpapiere, Zollpapiere mit fluoreszierendem Original-Stempel) werden unter Berücksichtigung eventueller – sachlicher und/oder zeitlicher – Aufbewahrungserfordernisse von der Vernichtung ausgenommen. Dafür werden sie spätestens bei einer Durchsicht vor der Vernichtung ausgesondert, sofern sie nicht bereits vorher ausgesondert und geordnet archiviert wurden. Es erfolgt eine papierbasierte Aufbewahrung des Originaldokuments. In Zweifelsfällen holt der zuständige Mitarbeiter eine Auskunft bei der zuständigen Führungskraft ein.

- Die Vernichtung bzw. Löschung der digitalisierten Belege erfolgt analog zu den Papierbelegen.

3.2 Belege, die in originär digitaler Form vorliegen bzw. empfangen werden

3.2.1 Posteingang und Vorsortierung

Der Eingang von digitalen Unterlagen (z.B. per Mail, per Download) wird unter Beachtung der Vollständigkeit (kein Verlust von eingegangenen Sendungen, keine ungeprüfte Vernichtung) vom zuständigen Mitarbeiter geöffnet, gesichtet und automatisch in GREYHOUND gespeichert. Dabei erhält jedes Element eine eindeutige, unveränderbare ID, über die es jederzeit zweifelsfrei identifiziert werden kann.

3.2.2 Identifikation der Belege (Unterlagen mit Belegfunktion) mit Prüfung auf Echtheit

- Bei der Identifikation von digitalen Belegen erfolgt eine automatische Prüfung auf Echtheit und Unversehrtheit zum einen durch die Software selbst (Spam- und Virenprüfung) sowie durch den verantwortlichen Mitarbeiter. Liegen Zweifel vor (z. B. Spam, fehlende oder abweichende Form; fehlende Seiten/Daten, z. B. erkennbar an durchbrochener fortlaufender Nummerierung), wird das Verfahren bzgl. der betroffenen Unterlagen beendet und von einer weiteren Bearbeitung vorläufig abgesehen. Es erfolgt eine Rücksprache mit der zuständigen Führungskraft und ggf. dem Absender des Dokuments.

- Hat der zuständige Mitarbeiter Zweifel am Belegcharakter eines Dokuments, so holt er bei der zuständigen Führungskraft eine entsprechende Auskunft ein.

- Bei eingehenden Rechnungen (insb. auch elektronischen Rechnungen) erfolgt explizit eine Prüfung im Hinblick auf die Vollständigkeit und Richtigkeit (insb. Pflichtangaben des § 14 Abs. 4 UStG) und im Hinblick auf die korrekte Übermittlung bei elektronischen Rechnungen (Gewährleistung der Echtheit der Herkunft, der Unversehrtheit des Inhalts sowie der Lesbarkeit). Es wird beachtet, dass die Annahme von elektronischen Rechnungen und deren Bezahlung als konkludente Akzeptanz auch der zukünftigen Annahme von elektronischen Rechnungen von diesem Aussteller gewertet werden kann.

- Es ist zu beachten, dass empfangene Handels- oder Geschäftsbriefe erst mit der Buchung und unter Berücksichtigung aller dafür notwendigen Angaben auch die Funktion eines Buchungsbelegs erhalten (vgl. auch GoBD, Rz. 63). Dennoch ist bei ihnen im Hinblick auf die Identifikation und die weitere Bearbeitung wie angegeben zu verfahren.

- Sofern im Unternehmen an originär digitalen Dokumenten in weiteren Arbeitsschritten Informationen/Notizen angebracht werden, die ebenfalls Belegcharakter haben, so werden diese Dokumente als weitere Version des ursprünglichen Originalbelegs aufbewahrt (vgl. auch GoBD, Rz. 139). Diese sind in GREYHOUND eindeutig über die unveränderbare ID mit dem Ursprungsbeleg verknüpft.

3.2.3 Erstellung von Ausgangs- und Eigenbelegen

- Jeder Geschäftsvorfall ist urschriftlich bzw. als Kopie der Urschrift zu belegen. Ist kein Fremdbeleg vorhanden, muss ein Eigenbeleg erstellt werden (vgl. auch GoBD, Rz. 61).

- Bei Eigenbelegen ist mit erhöhten Anforderungen an die Belegangaben und deren Überprüfbarkeit zu rechnen. Gegebenenfalls müssen zusätzliche Unterlagen den Eigenbeleg ergänzen, um den Geschäftsvorfall nachvollziehbar und insbesondere glaubhaft zu machen. Dies ist insbesondere bei der Jahresabschlusserstellung der Fall, z. B. für die Bildung von Rückstellungen, Abschreibungen, Umbuchungen etc. Hier müssen z. B. die Berechnung und der Anlass für die Buchung erkennbar sein.

- Inhalt und Umfang der in den Belegen enthaltenen Informationen sind insbesondere von der Belegart (z. B. Aufträge, Auftragsbestätigungen, Bescheide über Steuern oder Gebühren, betriebliche Kontoauszüge, Gutschriften, Lieferscheine, Lohn- und Gehaltsabrechnungen, Barquittungen, Rechnungen, Verträge, Zahlungsbelege) und der eingesetzten Verfahren abhängig.

- Sofern Ausgangs- oder Eigenbelege erstellt werden, sollen diese die folgenden Angaben bzw. Informationen enthalten (vgl. auch GoBD, Rz. 77): Eindeutige Belegnummer (z. B. Index, Paginiernummer, Dokumenten-ID, fortlaufende Rechnungsausgangsnummer); Belegaussteller und -empfänger (Soweit dies zu den branchenüblichen Mindestaufzeichnungspflichten gehört und keine Aufzeichnungserleichterungen bestehen (z. B. § 33 UStDV); Betrag bzw. Mengen- oder Wertangaben, aus denen sich der zu buchende Betrag ergibt; Währungsangabe und Wechselkurs bei Fremdwährung; Hinreichende Erläuterung des Geschäftsvorfalls (insb. textlich oder tabellarisch); Belegdatum; Verantwortlicher Aussteller, soweit vorhanden; Ggf. Ergänzung um unternehmensinterne Angaben auf dem Beleg.

- Hat der zuständige Mitarbeiter Zweifel, ob ein Eigenbeleg zu erstellen ist, so holt er bei der zuständigen Führungskraft eine entsprechende Auskunft ein.

- Es ist zu beachten, dass abgesandte Handels- oder Geschäftsbriefe erst mit dem Kontierungsvermerk und der Verbuchung auch die Funktion eines Buchungsbelegs erhalten (vgl. auch GoBD, Rz. 63). Dennoch ist bei ihnen im Hinblick auf die Identifikation und weitere Bearbeitung wie angegeben zu verfahren.

3.2.4 Ablage der Belege in der vorgesehenen Ordnung

Die Ablage der digitalen Belege erfolgt in GREYHOUND. Physikalisch sind die Daten auf zwei GREYHOUND Appliances, speziell für den Betrieb der Software hergestellte Hardware, gespeichert (Live-System und Replikationssystem). Diese Appliances befinden sich in einem Rechenzentrum in Deutschland.

Die Ablage der digitalen Belege erfolgt unter Einsatz der unter Abschnitt 2.1 aufgelisteten Hard- und Software.

Zeitlich wird bei der Ablage in GREYHOUND per se erstmal keine Unterteilung gemacht. Jedoch ist es möglich, sich bei Bedarf beispielsweise alle digitalen Belege aus dem Kalenderjahr X anzeigen zu lassen. Ebenso wäre es denkbar, sich alle Belege zu einem bestimmten Thema (z. B. Möbel) oder eine alphabetische Sortierung anzeigen zu lassen. GREYHOUND bietet an dieser Stelle zahlreiche Möglichkeiten, um Belege zu finden und sie sich in der Ordnung anzeigen zu lassen, die man benötigt.

Die Wiederauffindbarkeit jedes Dokuments ist durch die in GREYHOUND integrierte Echtzeit-Suche gewährleistet. Jedes Dokument hat eine unveränderbare ID, über die es zweifelsfrei identifiziert und gefunden werden kann. Ebenso ist ein Finden der Dokumente über bestimmte Inhalte möglich. Darüber hinaus ist es möglich, nach bestimmten Kriterien zu filtern, z. B. “zeige alle unbezahlten Eingangsrechnungen”.

3.2.5 Turnus der Belegsicherung durch geordnete Ablage

Um die die Anforderungen an die Zeitnähe der Belegerstellung und/oder -ablage zu erfüllen, erfolgt die Arbeit in aller Regel werktäglich. Von diesem Turnus wird nur durch kurzfristige Krankheitsfälle etc. abgewichen. Ansonsten erfolgen die Sichtung, Sortierung, Kennzeichnung und Bearbeitung der Belege, die in originär digitaler Form vorliegen bzw. empfangen werden, werktäglich. Spätestens nach 10 Tagen sind alle Belege bearbeitet. In der Regel jedoch innerhalb von bis zu fünf Werktagen.

3.2.6 Maßnahmen zur Sicherung der Belege gegen Verlust, Änderung und Untergang

Die digitalen Belege müssen gegen Verlust, Änderung und Untergang geschützt werden. Dies kann durch eine Kombination aus technischen und organisatorischen Maßnahmen erfolgen. Folgende Maßnahmen werden zur Sicherung der originär digitalen Belege gegen Verlust, Änderung und Untergang dauerhaft ergriffen:

- Dauerhafte Aufbewahrung in der Software GREYHOUND, die durch restriktive Zugangsbeschränkungen und -kontrollen ausgestattet ist. Es ist für jeden Nutzer individuell einstellbar, welche Belege er sieht. Der Zugang zur Software ist passwortgesichert.

- Zum System GREYHOUND haben alle im Unternehmen genannten Personen Zugang – jedoch hat nicht jeder Zugang zu allen Bereichen. Zudem hat nicht jeder Nutzer dieselben Rechten. Beispielsweise können Mitglieder der Geschäftsführer das Recht besitzen, Elemente zu löschen, diejenigen Mitarbeiter, die sich um die Sichtung der Eingangspost kümmern, allerdings nicht. Sie dürfen Elemente nur “als gelöscht markieren”.

- Die Speicherung der Daten, die in GREYHOUND liegen, erfolgen auf einem gegen Diebstahl, Brand, Überschwemmung und andere vergleichbare Ereignisse geschützten Speichermedium, nämlich einer GREYHOUND Appliance, die sich in einem Rechenzentrum in Deutschland befindet.

- Es erfolgt eine regelmäßige Sicherung der digitalen Belege in Form von Backups und Ablage des Sicherungsbestandes zum einen auf der Appliance selbst und zum anderen auf einem Replikationssystem. Das ermöglicht eine mehrfache Speicherung derselben Daten an verschiedenen Standorten und die Synchronisation dieser Datenquellen, um im Falle eines Defekts der Hardware auf das Ersatzsystem (Replikationssystem) zurückgreifen zu können. So sind die Ausfallzeiten minimal und ein Datenverlust nahe ausgeschlossen.

3.2.7 Aufbereitung der Belege für die weitere Bearbeitung (insb. Buchung)

Eine erfassungsgerechte Aufbereitung der Belege für die Erfassung sowie die Übernahme von Beleginformationen aus digitalen Belegen sind sicherzustellen. Diese Aufbereitung ist insbesondere bei Fremdbelegen von Bedeutung, da kein Einfluss auf die Gestaltung der zugesandten Handels- und Geschäftsbriefe (z. B. Eingangsrechnungen) gegeben ist.

Spätestens zum Zeitpunkt der Buchung werden die in Kapitel 4.1.3, Absatz 4, genannten Angaben im Sinne einer buchungs- bzw. aufzeichnungstechnischen Belegaufbereitung vorgenommen bzw. ergänzt. Werden die Ergänzungen auf dem originär digitalen Beleg vorgenommen, darf die Lesbarkeit des Originalzustands nicht beeinträchtigt werden. Die Originaldatei muss stets reproduzierbar sein.

Werden die ergänzenden Informationen auf einem Ausdruck des ursprünglich digitalen Beleges gemacht, so ist dieser Ausdruck aufbewahrungspflichtig und mit dem Original zu verknüpfen.

Die technische und/oder logische Verknüpfung des Belegs mit dem Buchungssatz wird in der eingesetzten Software GREYHOUND durch die automatische Vergabe nicht Nicht-Veränderbarkeit einer eindeutigen ID gewährleistet. Über diese ID ist der Beleg untrennbar mit dem Buchungssatz verknüpft und lässt sich im System zweifelsfrei finden und identifizieren. Darüber hinaus wird im Systemprotokoll jede ggfs. vorgenommene Veränderung am Dokument protokolliert (z. B. ist so ersichtlich, dass der Nutzer Max Mustermann dem Element am 01.01.2011 das Thema “PayPal” gegeben hat). Dieses Systemprotokoll ist unveränderbar.

3.2.8 Archivierung der Belege nach der Erfassung in Grund(buch)aufzeichnungen oder Buchungen bzw. sonstigen Aufzeichnungen

Im Hinblick auf die Anforderungen an die Ordnung der Belegablage wird die im Folgenden beschriebene Ordnung für die dauerhafte Aufbewahrung bzw. Archivierung der digitalen Belege gewählt.

- Die digitalen Belege werden nach deren Erfassung (Abbildung bzw. Übernahme) in Grund(buch)aufzeichnungen oder Buchungen bzw. sonstigen Aufzeichnungen dauerhaft in GREYHOUND aufbewahrt bzw. gespeichert. Der Zugriff auf die Dokumente ist zu jeder Zeit möglich, allerdings nur autorisierten Benutzern.

- Die Wiederauffindbarkeit jedes Dokuments ist durch die in GREYHOUND integrierte Echtzeit-Suche gewährleistet. Jedes Dokument hat eine unveränderbare ID, über die es zweifelsfrei identifiziert und gefunden werden kann. Ebenso ist ein Finden der Dokumente über bestimmte Inhalte möglich. Darüber hinaus ist es möglich, nach bestimmten Kriterien zu filtern, z. B. “zeige alle unbezahlten Eingangsrechnungen”.

- Zeitlich wird bei der Ablage in GREYHOUND per se erstmal keine Unterteilung gemacht. Jedoch ist es möglich, sich bei Bedarf beispielsweise alle digitalen Belege aus dem Kalenderjahr X anzeigen zu lassen. Ebenso wäre es denkbar, sich alle Belege zu einem bestimmten Thema (z. B. Möbel) oder eine alphabetische Sortierung anzeigen zu lassen. GREYHOUND bietet an dieser Stelle zahlreiche Möglichkeiten, um Belege zu finden und sie sich in der Ordnung anzeigen zu lassen, die man benötigt.

- Werden digitale Dokumente per Optical-Character-Recognition-Verfahren (OCR-Verfahren) um Volltextinformationen angereichert (zum Beispiel volltextrecherchierbare PDFs), so wird dieser Volltext nach Verifikation und Korrektur über die Dauer der Aufbewahrungsfrist aufbewahrt und auch für Prüfzwecke verfügbar gehalten.

- Die gespeicherten Belege werden durch folgende Verfahren einem systematischen Backup-Prozess unterzogen, damit im Falle eines Ausfalls des Speichermediums eine jederzeitige, vollständige und verlustfreie Wiederherstellung der Daten im Archivsystem erreicht werden kann: Alle 24 Stunden wird eine 1:1 Kopie aller GREYHOUND-relevanten Daten in unkomprimierter Form auf die interne Backup-Festplatte der GREYHOUND Appliance(s) geschrieben (Snapshot). In GREYHOUND endgültig gelöschte Anhänge und Dateien werden dabei bis zu 14 Tage vorgehalten. Diese Sicherung dauert nur wenige Minuten und wird während der Laufzeit von GREYHOUND ohne spürbare Leistungseinbußen erstellt. Der Speicherbedarf summiert sich aus dem Speicherplatz der Originaldaten zuzüglich dem des 2-Wochen-Archivs. Im Fall eines Datenverlustes sieht der Wiederherstellungs-Plan vor, eine möglichst junge Backup-Revision als Ganzes in möglichst kurzer Zeit wiederherzustellen. Die Datensicherung ist nicht dazu geeignet einzelne E-Mails oder Anhänge wiederherzustellen. Die GREYHOUND Daten auf der/den GREYHOUND Appliance(s) werden in einem mehrstufigen Verfahren gesichert. Dabei wird der optimale Kompromiss aus Aktualität, Verfügbarkeit, Geschwindigkeit und Speicherbedarf angestrebt. Über Fehler oder Probleme bei der Datensicherung auf einer GREYHOUND Appliance wird GREYHOUND Software unmittelbar von einer auf der Appliance befindlichen Betriebsüberwachungssoftware informiert.

- Bei der Ersteinrichtung erfolgt ein Funktionsfähigkeitstest des Backup- und Wiederherstellungsverfahrens. Dieses wird während des laufenden Betriebs stichprobenartig in unregelmäßigen Abständen überprüft. Das gesamte Backupverfahren wird protokolliert anhand automatisierter Monitoringnachrichten, sodass jederzeit nachvollziehbar ist, ob und wann Backups erstellt werden. Ebenso werden die verantwortlichen Mitarbeiter darüber informiert, falls es zu Problemen beim Erstellen des Backups kommen sollte.

3.2.9 Vernichtung der digitalen Belege

- Die Vernichtung der digitalen Belege erfolgt in einem zeitlich festgelegten Turnus, und zwar jährlich für alle Belege, deren Aufbewahrungsfrist seit einem Jahr abgelaufen ist. Sie wird vom zuständigen Mitarbeiter autorisiert und vom zuständigen Mitarbeiter durchgeführt.

- Bei der Vernichtung werden datenschutzrechtliche Aspekte berücksichtigt, indem alle Belege mit personenbezogenen Angaben vollständig und unwiederbringlich gelöscht werden.

- Dokumente, denen besondere Bedeutung für das Unternehmen zukommt, z. B. aufgrund ihrer Beweiskraft, öffentlichen Glaubens oder gesetzlicher Bestimmung in Originalform (z. B. notarielle Urkunden, Testate unter Siegelverwendung, Eröffnungsbilanzen und Abschlüsse, Wertpapiere, Zollpapiere mit fluoreszierendem Original-Stempel) werden unter Berücksichtigung eventueller – sachlicher und/oder zeitlicher – Aufbewahrungserfordernisse von der Vernichtung ausgenommen. Dafür werden sie spätestens bei einer Durchsicht vor der Vernichtung ausgesondert, sofern sie nicht bereits vorher ausgesondert und geordnet archiviert wurden. Es erfolgt eine papierbasierte Aufbewahrung des Originaldokuments. In Zweifelsfällen holt der zuständige Mitarbeiter eine Auskunft bei der zuständigen Führungskraft ein.

4. Quittungen für Einkäufe & Bewirtungsbelege

Für Bewirtungsbelege gibt es zahlreiche Sonderregelungen, weshalb alle Mitarbeiter von GREYHOUND Software angewiesen und unterrichtet sind, die nachfolgenden Regeln genau zu befolgen.

Bewirtungsbelege müssen immer vollwertige Quittungen sein (siehe oben). ZUSÄTZLICH müssen die nachfolgenden Informationen auf der Quittung / Rechnung stehen:

- Bewirtete Personen (Vor- und Nachname sowie idealerweise auch die Firma)

- Anlass der Bewirtung (Warum ist man gemeinsam Essen gegangen?

- Der Anlass ist möglichst treffend zu beschreiben, z. B. “Abendveranstaltung nach Schulung”, “Projektbesprechung DATEV Integration”, “Abstimmung bezüglich weiterer Zusammenarbeit” etc. Ein einzelnes Wort ist nicht ausreichend!

- Datum und Unterschrift

Hinweis

Geht man mit Kollegen essen, so kann dieses Essen selbstverständlich nicht als geschäftliches Essen abgesetzt werden. Nur wenn ein Kunde / Interessent / Partner mit dabei ist, handelt es sich um ein Geschäftsessen, für das ein Bewirtungsbeleg eingereicht werden kann.

Rechnungen ab einem Wert von 150 Euro brutto müssen zwingend die gesamte Firmenanschrift (Achtung: Nicht die Privatadresse des Käufers) als Rechnungsanschrift ausweisen. Sprich: Ein einfacher Kassenzettel reicht nicht aus, es muss eine formvollendete Rechnung vorliegen, damit dem Mitarbeiter das ausgelegte Geld zurückerstattet werden kann.

Zum Glück gibt es für den oben beschriebenen Fall eine praxisbewährte Lösung, mit der allen Beteiligten geholfen ist: Quittungsvordruck, Heftmaschine und Stempel liegen inzwischen ja sogar an Discounter-Kassen bereit. Die Mitarbeiter von GREYHOUND Software sind angewiesen, dem/r Verkäufer/in ihre Visitenkarte zu reichen mit der Bitte, …

- die Karte in der Höhe des Anschriftfeldes an die Quittung anzutackern,

- halb auf der Visitenkarte, halb auf dem Beleg (wie bei einer Briefmarke) zu stempeln und

- das Ganze zu guter Letzt abzuzeichnen.

Wenn ein Mitarbeiter eine Rechnung vorab selbst bezahlt hat, so ist für Beträge über 150 EUR Brutto wie oben beschrieben eine ordentliche Rechnung notwendig, damit das Geld zurückerstattet werden kann!

Um eine korrekte Zuordnung gewährleisten zu können, welcher Mitarbeiter welche Rechnungen vorab übernommen hat und entsprechend Beträge erstattet bekommt, werden diese mit dem internen Mitarbeiterkürzel versehen (händisch oder per Stempel, falls vorhanden). Das Kürzel ist gut sichtbar auf die Quittung / Rechnung anzubringen. Wird das Kürzel händisch drauf geschrieben, ist ein Kreis um das Kürzel zu machen. So fällt es leichter, auf einen Blick zu erkennen, dass es sich um eine ausgelegte Rechnung handelt. Ein Kürzel ohne Kreis drumherum kann auf einer Rechnung schnell untergehen.

Die Quittungen sollten so aussehen:

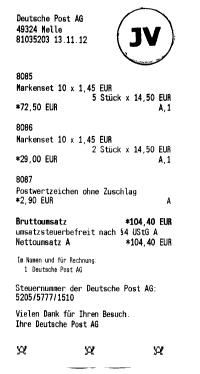

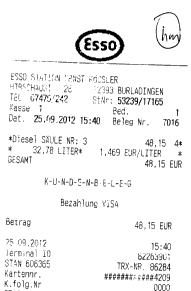

| Was? | Beispielquittung <150 EUR Brutto |

|---|---|

| Quittung mit Stempel |  |

| Quittung mit händisch drauf geschriebenem Kürzel |  |

Besonderheiten bei Bewirtungsbelegen

Für Bewirtungsbelege gibt es zahlreiche Sonderregelungen, weshalb alle Mitarbeiter von GREYHOUND Software angewiesen und unterrichtet sind, die nachfolgenden Regeln genau zu befolgen.

Bewirtungsbelege müssen immer vollwertige Quittungen sein (siehe oben). zusätzlich müssen die nachfolgenden Informationen auf der Quittung / Rechnung stehen:

- Bewirtete Personen (Vor- und Nachname sowie idealerweise auch die Firma)

- Anlass der Bewirtung (Warum ist man gemeinsam Essen gegangen? Der Anlass ist möglichst treffend zu beschreiben, z. B. “Abendveranstaltung nach Schulung”, “Projektbesprechung DATEV Integration”, “Abstimmung bezüglich weiterer Zusammenarbeit” etc. Ein einzelnes Wort ist nicht ausreichend!

- Datum und Unterschrift

Hinweis

Geht man mit Kollegen essen, so kann dieses Essen selbstverständlich nicht als geschäftliches Essen abgesetzt werden. Nur wenn ein Kunde / Interessent / Partner mit dabei ist, handelt es sich um ein Geschäftsessen, für das ein Bewirtungsbeleg eingereicht werden kann.

5. Änderungshistorie

Bei einer Änderung der Verfahrensdokumentation wird die abgelöste Version unter ihrer eindeutigen Versionsnummer mit Angabe des Gültigkeitszeitraums bis zum Ablauf der Aufbewahrungsfrist archiviert. Die oben enthaltene Tabelle gibt eine Übersicht über die Änderungshistorie.

6. Glossar

| Begriff | Definition/Erläuterung |

|---|---|

| Archiv(system) | Das Archiv(system) dient der langfristigen und unveränderlichen Speicherung von aufbewahrungspflichtigen Daten und Unterlagen auf maschinenlesbaren Datenträgern zur Erfüllung der gesetzlichen Aufbewahrungspflichten. |

| Aufbewahrung | Vorhaltung von aufbewahrungspflichtigen Unterlagen entsprechend den gesetzlichen Vorschriften. |

| Aufbewahrungsfrist | Zeitraum, in dem Unterlagen aufgrund gesetzlicher Vorgaben aufbewahrt werden müssen. |

| Beleg | Der Beleg dient dem Nachweis einer Buchung bzw. eines Geschäftsvorfalls (Belegfunktion). Jede Buchung muss vollständig belegmäßig nachgewiesen sein. |

| Belegfunktion | Die Belegfunktion ist die Grundlage für die Beweiskraft der Buchführung. Sie sichert die geforderte Nachvollziehbarkeit der Buchführung. |

| Buchführungspflichtiger / Aufzeichnungspflichtiger | Buchführungspflichtiger /Aufzeichnungspflichtiger ist, wen die gesetzliche (handels- oder steuerrechtliche) Buchführungs- und Aufzeichnungspflicht trifft. Diese Pflicht ist persönlich und unausweichlich. Die Verantwortung für diese öffentlich-rechtliche Pflicht ist nicht an Dritte delegierbar. |

| Buchführungsprogramm bzw. -software | Teil eines IT-gestützten Buchführungssystems. |

| Buchführungssystem | Gesamtheit aller Elemente und Prozesse im Rahmen einer (konkreten) Buchführung. |

| Buchung | Eine Buchung liegt vor, wenn ein Geschäftsvorfall mit allen notwendigen Angaben im Buchführungssystem vollständig, formal richtig, zeitgerecht und verarbeitungsfähig erfasst bzw. automatisch generiert, autorisiert und gespeichert wurde. Spätestens in diesem Zuge sind die Angaben zum Geschäftsvorfall um die Kontierung (Konto und Gegenkonto), das Ordnungskriterium (z. B. Belegnummer, Index) und das Buchungsdatum (Kennzeichnung des Zeitpunkts der Buchung) zu ergänzen. |

| buchungspflichtiger / aufzeichnungspflichtiger Geschäftsvorfall | Alle Geschäftsvorfälle, die aufgrund handels- oder steuerrechtlicher Normen aufgezeichnet werden müssen. |

| Datenträger | Medium, mittels dessen Daten und Unterlagen zwecks Übertragung oder Aufbewahrung und Lesbarmachung temporär bzw. dauerhaft gespeichert werden. |

| Dokument (= Unterlage) | Der Begriff Dokument als Träger von Informationen umfasst neben der klassischen Definition des „Schriftstückes“ in Papier auch IT-gestützt erzeugte Objekte (z. B. E-Mails und ggf. auch Objekte, die keine Zeichen sondern Audio- oder Videoinhalte besitzen). |

| Dokument, analoges | Dokument, das ohne ein IT-System einsehbar und nutzbar gemacht werden kann. |

| Dokument, digitales | Dokument, das nur mit einem IT-System einsehbar und nutzbar gemacht werden kann. |

| Elemente des IT-Systems | Siehe Begriffsdefinition IT-gestütztes Buchführungssystem. |

| GoB | Die Grundsätze ordnungsmäßiger Buchführung (GoB) sind ein unbestimmter Rechtsbegriff. Die Gesamtheit aller GoB wird häufig zur Klarstellung auch als „Grundsätze ordnungsmäßiger Buchführung und Bilanzierung“ oder auch „GoB i.w.S.“ bezeichnet, wobei die „GoB i.e.S.“ in diesem Fall auf die Buchführung beschränkt sind. Die Anerkennung einer Buchführung oder Aufzeichnung setzt die Beachtung der GoB voraus. |

| GoBD | Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff; BMF-Schreiben vom 14.11.2014. |

| Indexierung | Eineindeutige Verknüpfung zwischen einem digitalen Dokument und einem Kriterium für das Wiederauffinden dieses Dokuments. |

| Informationstechnologie (IT) | Unter Informationstechnologie (IT) wird die Gesamtheit der im Unternehmen zur Datenverarbeitung eingesetzten Hard- und Software verstanden. |

| Internes Kontrollsystem (IKS) | Im Folgenden werden als Internes Kontrollsystem (IKS) die vom Buchführungspflichtigen zur Einhaltung der GoB umgesetzten organisatorischen Regelungen und technischen Maßnahmen bezeichnet, welche die Steuerung und Überwachung des IT-gestützten Buchführungssystems zum Gegenstand haben. Daher umfasst das IKS die Gesamtheit aller aufeinander abgestimmten Grundsätze, Maßnahmen und Vorkehrungen eines Unternehmens, die zur Bewältigung der Risiken aus dem Einsatz eines IT-gestützten Buchführungssystems eingerichtet werden. Es dient insbesondere zur Vermeidung, Aufdeckung und Beseitigung von Fehlern in den buchführungsrelevanten Arbeitsabläufen. Die Verantwortung für die Einrichtung eines wirksamen IKS liegt beim Buchführungspflichtigen. Das IKS beinhaltet prozessintegrierte (Kontroll-)Maßnahmen und prozessunabhängige (Überwachungs-)Maßnahmen. Es stellt damit einen wesentlichen Bestandteil des gesamten betrieblichen Risiko-Management-Systems dar. Dessen konkrete Ausgestaltung erfolgt in Abhängigkeit von der Unternehmensgröße, -branche und -komplexität und den daraus resultierenden Risiken (Risikoäquivalenzprinzip). Die Einhaltung der Ordnungsmäßigkeit ist bei der Einrichtung eines solchen Systems als Rahmenvoraussetzung sicherzustellen. Das Risiko-Management-System muss darauf ausgerichtet sein, Ordnungsmäßigkeitsverstöße zu verhindern bzw. aufzudecken und zu korrigieren. Vom IKS umfasst sind sowohl die Einrichtung eines IT-gestützten Buchführungssystems als auch dessen laufender Betrieb (IT-Betrieb). |

| IT-gestütztes Buchführungssystem | Ein IT-gestütztes Buchführungssystem ist insbesondere dadurch gekennzeichnet, dass die Buchführung ganz oder in Teilen auf Datenträgern (§ 239 IV HGB) geführt wird, die nur IT-gestützt beschrieben oder gelesen werden können. Ein IT-gestütztes Buchführungssystem umfasst alle Teile eines DV-Systems, in denen buchführungs- oder aufbewahrungspflichtige Unterlagen verarbeitet oder vorgehalten werden. Dies können DV-Systeme in allen Unternehmensbereichen sein. Dabei ist unerheblich, ob es sich um Vor-, Haupt- oder Nebensysteme handelt. Unterlagen, die mit Hilfe eines DV-Systems erstellt worden sind, können unterschiedliche Quellen haben: sie können z. B. aus anderen DV-Systemen importiert, von Dritten durch Datenübertragung übermittelt oder durch manuelle Eingaben erfasst worden sein. Auch eingescannte Unterlagen gehören hierzu. |

| Migration von Daten oder Dokumenten | Transfer von Daten in eine andere Umgebung einschließlich der dazu erforderlichen technischen Anpassungen ohne inhaltliche Veränderung der Informationen. |

| Nachvollziehbarkeit / Prüfbarkeit | Der Grundsatz der Nachvollziehbarkeit verlangt, dass ein sachverständiger Dritter auch beim Einsatz eines IT-gestützten Buchführungssystems in der Lage sein muss, sich in angemessener Zeit einen Überblick über das vorliegende Buchführungssystem, die Buchführungsprozesse, die Geschäftsvorfälle und die Lage des Unternehmens zu verschaffen. Die Entstehung und die Abwicklung jedes einzelnen Geschäftsvorfalls sowie das dabei angewendete Verfahren müssen intersubjektiv nachvollziehbar sein (§ 238 I 3 HGB). Diese Anforderung ist dann erfüllt, wenn sowohl jeder Geschäftsvorfall von seiner Verbuchung bis zum Abschluss und zurück (progressiv und retrograd) nachverfolgt werden kann, als auch die Zusammensetzung der einzelnen Kontensalden des Abschlusses aus den einzelnen Geschäftsvorfällen ermittelt werden kann. Die mit dem Grundsatz der Nachvollziehbarkeit korrespondierende Prüfbarkeit konkretisiert die Forderung der abstrakten Nachvollziehbarkeit im Hinblick auf die tatsächlichen Zugriffsmöglichkeiten auf Daten, Dokumentationen und Auswertungswerkzeuge. |

| Unterlage | Siehe „Dokument“. |

| Verfahrensdokumentation | Summe der Dokumentationen, die Inhalt, Aufbau und Ablauf des IT-gestützten Buchführungssystems und der darin enthaltenen Prozesse vollständig ersichtlich und nachvollziehbar machen. Dabei muss die Verfahrensdokumentation so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über alle Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. |